読者の通帳を見ながら、コラムニスト兼ファイナンシャルプランナーの西山美紀さんがマネーセンスの磨きかたを指南するOggi本誌の人気連載。今回は、IT系広告会社勤務 S子さん32歳の通帳を紹介。

IT系広告会社勤務 S子さん(32歳)の場合

S子さんDATA

職歴:メーカー、PR会社勤務を経て、今年の春から現在の会社に。IT系広告のマーケティング担当。

手取り給与:約36万円

住まい:都内でひとり住まい

預金総額

普通預金(この通帳):約18万円

貯蓄用口座:約210万円

投資信託など:約32万円

TOTAL:約260万円

S子さんの通帳は、こんな感じ!

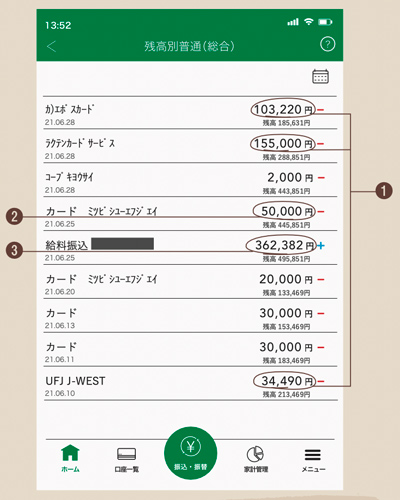

1|クレジットカード引き落とし

電子マネーやつみたてNISA、食費や日用品費などは楽天カードで。ポイントも貯まる。エポスカードは家賃引き落とし用、J-WESTカードは出張交通費の立て替え用。

2|現金引き出し

毎月5万円を引き出して楽天銀行へ移す。こちらは手をつけずに増やす予定。積立は、今は無理のない金額にとどめている。用途は「いつか独立したときのために」。

3|給料

転職前よりもアップした上、現在はベンチャー企業ということもあり、頑張りしだいで年2回昇給のチャンスも。貯蓄を増やすため、頑張り魂に火がついているところ。

生涯に必要な4000万円に向け計画開始!

今年の春に転職したS子さん。会社に慣れてきた今、仕事も貯蓄もペースアップをする時にさしかかっている。「早く昇給して、50歳までには独立資金を貯めたいんです。そのときにやりたいのは、育った京都に貢献する事業。古民家を買って住んで、そこで新しい仕事をするのもいい。家の改築費用や生涯の生活費を計算すると、ざっと4000万円。50歳までは案外短い。急がなくちゃ」

大幅減の旅行代や服代を貯蓄に回し、楽天のポイ活も賢くコツコツと。副業も始めたほうがよさそうだけれど、そこまで手が回らない。好きなマンガと美容はコスト削減が難しいし、いったいあと何を削ろうか…。そして、海外旅行が解禁になったとき、またお金の流れは大きく変わるかもしれない。4000万円貯める計画は、簡単な計算では済まなそうだ。

西山美紀さんが指南! マネーセンスを磨くアドバイス

お金の動きの微調整で貯蓄アップを

目標に対して必要額を算出してすばらしい! ただ、50歳まで年200万円以上貯める計算となり厳しそう。古民家の改修費はローンを考えつつ、まずは貯蓄のペースアップの検討を。月5万円のうち、1万円をiDeCoにして老後資金を貯めつつ、所得控除を受けることで今の手取り収入も増やせそうです。

また、ポイ活で「ポイントが貯まるから買い物しちゃおう」と、逆にムダな支出が増えるケースには注意。楽天ポイントなら楽天証券でポイントを投信積立に回すのも一案です(私もやっている)。

さらに、「欲しいものリスト」をつくってみては? 将来の夢も一緒に書くとお金を使う優先順位が見えてくるはず。ムダな支出を削る意識が生まれ、目標への貯蓄に回す金額もアップ。本当に欲しいものにお金を使えるようになります。

2021年Oggi10月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com