読者の通帳を見ながら、コラムニスト兼ファイナンシャルプランナーの西山美紀さんがマネーセンスの磨きかたを指南するOggi本誌の人気連載。今回は、銀行勤務 B子さん35歳の通帳を紹介。

銀行勤務 B子さん(35歳)の場合

B子さんDATA

職歴:銀行に就職して14年目。大阪での勤務を経て1年前に東京に転勤。本社勤務。

手取り給与:約42万円

住まい:都内でひとり住まい

預金総額

普通預金:約10万円

定期預金:約18万円

財形貯蓄:約940万円

投資信託など:約700万円

TOTAL:約1668万円

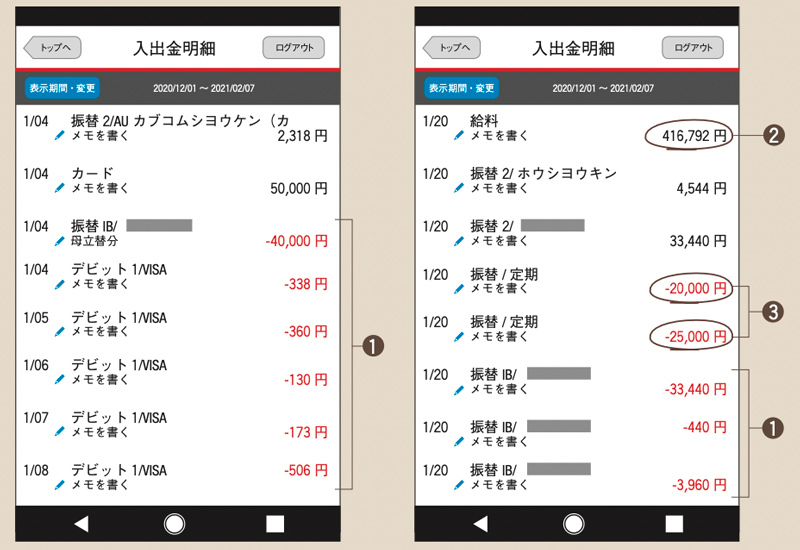

B子さんの通帳は、こんな感じ!

1|クレジット・デビットカード使用

細かい買い物はデビットカードで、ほかはクレジットカード(引き落としは別口座)。クレジット使用ごとに買い物金額を引き落とし用口座に移すのが、独自の管理方法。

2|給料

3.5万円が財形貯蓄として天引きされ、家賃補助が加わった手取り。クレジットカード用口座や定期、投資信託などに回すので、この口座の残高はいつも0〜10万円程度。

3|定期預金へ

毎月定期に入れているが、貯まったらドル建て保険に預け入れている。このほか投資信託に毎月6万円(ボーナス時は20万円)を。こちらは株高で順調に増えている。

将来を見すえつつ「無理のない」貯蓄&生活術

「東京に異動して1年。ちょうどこの連載に取り上げてもらったときで(2020年4月号)、今読み返すと張り切ってましたね。でも、この直後からテレワークになって、旅行も外食もなくなって、しんどい1年でした。体はバキバキ、肌の調子も冴えず…。オンライントレーニングに10万円、美容鍼に10万円(10回分)、美容レーザー15万円と、新たな出費がかさみました」それができるのは、職級と給料が上がったから。

在宅勤務など働き方の選択も広がったけれど、かといって先々が安泰とは言い難い。「副業や転職も考えたけど、今の仕事と働き方に慣れることが最優先。これを乗り越えずして、次のステップはないから」今の状況をB子さんは「修行」と呼んでいる。その先には、まだ見えていない新しい知識や働き方があるはずだから。

西山美紀さんが指南! マネーセンスを磨くアドバイス

落ち着いたら副業に一歩踏み出してみても

この年、150万円ほど貯蓄が増えていますね。このペースだと、45歳にはなんと3000万円超え。そんな貯蓄上手な人が陥りがちなのが、お金を〝使うこと〟への不安でしょう。でも「先に貯めて」→「残りを使う」というサイクルなので大丈夫。収入が高く、ひとり暮らしのB子さんは手取り割以上を貯めたいところですが、そちらもクリア!

今後、副業を考えるなら、まずは勤務先の規定の確認を。禁止されている場合、副業の目的が〝収入〟ではなく〝経験〟なら、無報酬で短期間試すのも一案。いつか副業が解禁されたり、転職したりしたときに、その経験が役立つと思います。ちなみに、副業で所得(収入から経費等を引いた額)が年間20万円を超えたら確定申告が必要。今の働き方に慣れてきたころに、副業のリサーチをしてみては?

2021年Oggi5月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com