将来のお金を貯めなさいって貯まらないよ

貯金するとお金が減るってどういう事?

NISA、iDeCoがいいらしいけど、調べるのもめんどう

ここまでしたらいいよってのが全部書いていないかな

そんな人には刺さるような内容です。

「貯金すらまともにできていませんが、この先ずっとお金に困らない方法を教えてください!」は、お金の漫画の中ではわかりやすさNo.1でしょう。

将来のお金の貯金をしても、世界のインフレ2%上がるってことで、貯金をしていてもお金は減ります。

大人になってから勉強しろって言われても時間がなかったりでできません。

今までの人達は年功序列、退職金でなんとかなってきたでしょうが、働きざかりの20~30代は国から投資をしてくださいといわれNISAやiDeCoが用意されました。

でも、私達はお金について、投資について習っていません。

このままでは生活に必要なお金が足りなくなります。

そんな悩みに特化したお金の漫画が、「 貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください! 」です。

将来のお金を用意しなくちゃいけないけど、めんどくさいって人を主人公にしたわかりやすいお金の漫画です。

「 貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください! 」のわかりやすいところ

お金の不安の解消は学ぶことをわかりやすく書いている

税金と保険の最低限必要な知識が書いてある

投資をする理由、投資する方法が実践できるように画像つきで書いてある

それぞれ書いていきます。

「お金の不安の解消は学ぶこと」をわかりやすく書いている

お金を学ぶには勉強すること!ドーン!

ってなるわけじゃあないです。

主人公は人類代表の「 お金の不安があるけど、めんどくさいことはやりたくない! 」って人です。

あなたも考えたことがあるお金の質問を面白おかしく答えてくれています。

例えば、

なぜ、老後2000万円必要なのかについて

・金融庁の計算から夫婦2人で一人専業主婦

・働いている人の20~60歳の平均月給が約30万円

・年金は60歳から世帯収入が毎月20万5000円

・生活費が約26万円で5万5000円足りない

・90歳まで生きるために30年続くと2000万円足りない!

ってことになります。

でも、実際には

- 独り身

- セレブ

- 共働き

- フリーランス

など、働き方や生活費の上下で足りない人もいるし、足りる人もいます。

老後2000万円が必要な人は、すべての人に当てはまるわけではありません。

貯金をするとお金が減ることについて

結論から言えば、今からインフレが起こるため、お金の価値が下がり、物の価値が上がります。

そのため、貯金しているとお金の金額はそのままでも、購入できる商品は減ります。

商品が今までと同じように買えず、買えるものが減っているならお金は減っていることと一緒です。

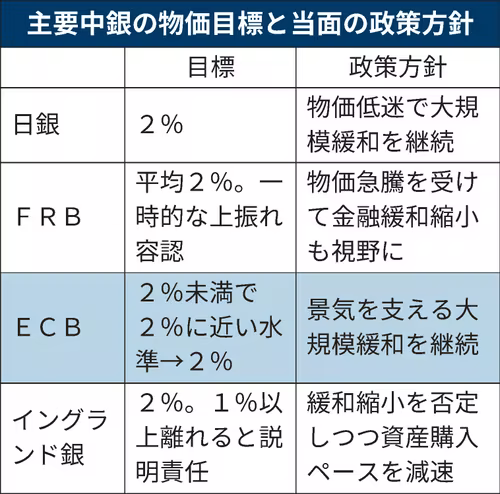

以下の表をご覧ください。

上記のように世界はゆるやかにインフレを起こしていこうとしています。

新型コロナの影響で各国ではお金を刷りまくっています。

世の中では余っていると、価値は下がります。

お金が余っているとお金の価値が下がるのは、自然の流れです。

貯金だけはお金が減っていきます。

こうしてお金に対する知識を増やすことで、お金を守っていくことができます。

行動ができれば、お金の不安はかなり減っているでしょう。

素晴らしい文章を大河内先生は話をしています。

さて、どうですか?ワクワクしていますか?緊張していますか?めんどくさいですか?

めんどくさくてもいいんです。あんじゅ先生が本書でめんどくさがっている姿は数え切れません(笑)。少しずつあなたのペースで進めていきましょう。

引用:貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

最高のお言葉です。

私も人にお金の話をして投資のやり方を説明しても全然してくれません。

だって、面倒だからってことです。

投資をする人は全人口の1%前後って言われるぐらいですから、めんどくさいって人は99%います。

大多数に合わせるといつまでもお金の不安はなくなりません。

笑いながら勉強できる教材は他にありませんよ!

税金と保険の最低限必要な知識が書いてある

税金と保険の理解が必要な理由は、

税金を支払うことによってどんなメリットがあるのか

保険を支払う事によって、私達にはどのように守られているのか

のためです。

会社員なら税金は源泉徴収で会社が国へ支払ってくれている

会社員なら見たことがある源泉徴収票。

それで思った以上に会社にひかれています。

実際は会社が国へ税金を支払ってくれています。

税金は主に2種類です。

- 所得税

- 住民税

です。

所得税は個人の所得に対してかかる税金です。

住民税は広く、その地域に住む人たちが、地域社会の費用を分担するもので、「市町村民税」と「道府県民税」があります。

会社員は税金を会社が国へ支払いをしてくれるため、基本節税をすることができません。

しかし、会社に取られる前にできる節税についてはできることはあります。

それがふるさと納税です。

ふるさと納税については一度ブログで解説しています。

めんどくさいように感じるかもしれませんが、めんどくさい人向けにふるさと納税するときに紙に書いて提出するだけで、各自治体が勝手に税金を調整してくれる制度もあります。(ワンストップ特例制度)

ぜひ、あなたもやりましょう!

社会保険料は税金よりも多く支払いをしている。わかって正しく使えば安心して働ける!

社会保険とは病気や老後のために国が用意してくれている保障です。

社会保険は主に4つあります。

- 医療保険

- 年金保険

- 介護保険

- 労働保険

です。

医療保険とは病気やケガで通院したり入院したりするときに、医療費負担を軽減してくれる制度のことです。

年金保険(公的年金)とは、社会保障の観点から財政援助や税制優遇措置を与え、国が行う年金です。

介護保険とは介護が必要な方に、その費用を給付してくれる保険です。

労働保険とは労働者災害補償保険(一般に「労災保険」といいます。) と雇用保険とを総称した言葉です。

この中でも、私にとって助かったのは医療保険の高額療養費制度です。

高額療養費制度とは簡単に言えば1ヶ月でかかった医療費の限度額を超えた場合、お金が返ってくる制度です。

私の奥さんはつわりが酷く、入院をしました。

正式な病名は妊娠悪阻(にんしんおそ)です。

妊娠悪阻(おそ)とは、妊娠中にみられる極めて強い吐き気や激しい嘔吐のことです。

通常のつわりがみられる女性とは異なり、妊娠悪阻の女性は体重が減少し、脱水を起こします。

妊娠悪阻の診断は症状に基づいて行い、検査を行って脱水および考えられる他の嘔吐の原因を調べます。引用:MSDマニュアル家庭版

妊娠悪阻はつわりとは違いますが、症状はつわりから移行していきます。

私は奥さんのつわりと妊娠悪阻の境目がわかりませんでした。

つわりの時点で食事が取れない状態になって、アイスでカロリーをとっていましたが、最終的に何も食べることができなくなりました。

入院するかどうかのギリギリの境目のときの状態をよく覚えています。

奥さんの顔を見たときに、いつ意識がなくなるかわからないボーッとした目でした。

怖かったのを覚えています。

そのときに2週間入院しました。

保険のことも何もわかっていない私は病院先から「限度額適用認定証」について教えてもらいました。

限度額適用認定証を取得して、病院の窓口に提示すると、請求される医療費が高額療養費制度の自己負担限度額までとなります。

これによって、医療費の支払額を少なくでき、あとから高額療養費の支給申請する手間をなくすことができます。

医療保険の知識もないなか、本当に助かった覚えがあります。

今回の本には、こうした説明が丁寧に図解で説明をされています。

実際の例が書いてあります。家族構成と年収ありで一例を書いてあるため、自分にも当てはめて考えやすいところはとても良いとこです。

他の保険についてもわかりやすいですよ!

投資をする理由、投資する方法が実践できるように画像つきで書いてある

投資って怖いですか?

私はつみたてNISAやiDeCoのことを知る前は怖かったです。

「 お金を入れるとマイナスになって、支払いをしないといけない可能性のあるモノでしょ? 」

とか思っていました。

しかも、ちゃんと勉強しないと損する世界!!

とか考えていました。

で、勉強するのがめんどくさいんですよ。

同じようにあんじゅ先生も思っていたようで、投資の不安に対して大河内先生がいろんな例を出して説明しています。

投資について

まとめると

国は集めた年金を投資で運用している。つまり国が投資は危険度が低いと言っているようなもの。

フランスの経済学者のピケティより資本収益率>経済成長率を発見した。それは、働いて給料をもらう人より、株や土地を持っている人のほうが収入が増えるペースが早いってこと。

株式投資での金利の目安は5~7%。投資の神様のウォーレン・バフェットでも20%が平均。それ以上は詐欺の可能性が高い。

となります。

これ以上ないぐらい投資が素晴らしい理由が載っています。

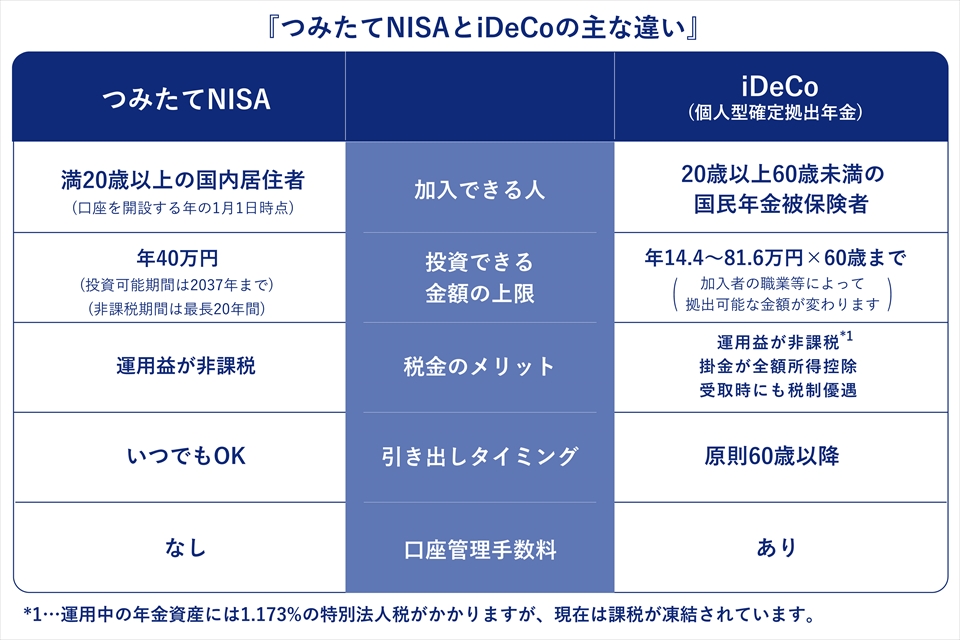

つみたてNISAやiDeCoについて

つみたてNISAやiDeCoについては比較表で説明しています。

イメージとしてはこのような図です。

どちらも併用してもよいですが、いつものお金が足りなくなって、すぐに引き出すのはもったいないので、必ず生活資金は貯めてから行いましょう。

実際に投資編!証券口座の開き方から買い方まで載っています。

投資をやらなければお金が減るとわかっていても、実際にやるとなると、わからない部分がでてきます。

わからないことがでてくると、人ってやらないです。

その人達に向けて、楽天証券の画面を例にして説明しています。

つみたてNISAの開設と売り方について

まとめると

投資商品の種類の紹介

投資信託がおすすめで、基本はインデックスファンドがおすすめ

15年以上つみたてて購入すること。今まではそれで損がなかった。

世界の経済成長が信じられるなら投資信託先は「アメリカ」か「世界」

購入方法は「ドルコスト平均法」。毎月購入する金額を一緒にすることで、高いとき安いときの平均で買える。

証券口座はネット証券が手数料が低い。楽天証券かSBI証券がおすすめ。

楽天証券なら、証券口座とつみたてNISA口座を同時に申し込めるからラク。必要なのは運転免許証などの本人確認書類とマイナンバーカード。

取り崩し方は4%まで。それで金額が減らない。

実践編でわかりやすくサイトの画像を使って申込方法が書いてあります。

スマホで完結するので、やりやすさについては敷居が低いです。

楽天証券の画面の見方まで細かく説明しています。

かと言って必要ないところまで説明をしないという絶妙な説明が、本当めんどくさい人のことを考えているなーと思います。

取り崩し方は4%ルールで崩す。貯金を崩すよりお金は減らない。

投資をすると数十年すると投資額が倍以上になったとすると、証券口座にあるのは投資信託なので、取り出すときには売ってお金にしなければいけません。

そのときに投資信託を4%ずつ取り崩しましょう。

すると資産は減らず、むしろ増えます。

2,000万円を投資信託で取り崩すと80万です。

通常の貯金だった場合、25年で貯金は底をつきます。

しかし、アメリカ株に連動した投資信託だと減るどころか増えた研究結果がでています。

その金額、平均で1億8,000万円まで増えました。

売り方まで画像で書いてあります。

売るのは15年後以降としても、こうしたデータがあると心強いです。

iDeCoについて

まとめると

iDeCoは節税をしながらできる投資

60歳まで引き出すことができないため、十分に貯金ができている人がおすすめ。

2017年から公務員と専業主婦含めて皆iDeCoができるようになった。

iDeCoは口座開設手数料2,829円、掛け金支払い都度月105円、委託手数料月66円、受取時440円かかるけど、節税で十分取り戻せる。

iDeCo開設に必要なのは、基礎年金番号、引き落とし口座と金融機関届け出印、印鑑。基礎年金番号は日本年金機構に問い合わせるとわかる。

書類を書くものがあるが、全て画像ありで説明してくれている。

投資信託の選び方はつみたてNISAと一緒。

節税は年末調整か確定申告が必要。記載は小規模企業共済等掛金控除。

iDeCoの受取時の税金を詳しく解説しています。

大河内先生が本の中で信念を話しています。

iDeCoをすすめてくる人は、「毎年節税になるからやった方がいいですよ」という、うたい文句ばかり…!

受け取る時の税金を正しく解説している人はほとんど見たことがない

でも僕は…税理士

お金迷子の見方ッッ!!

誰よりもわかりやすくこの話に切り込む!!

引用:貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

素晴らしい信念です。

画像でわかりやすく計算して説明してくれています。

お金の不安は勉強してなくそう!貯金と投資の併用が大正解!

結局なにが言いたいかってのは

お金は少なくてもたくさん持ってても不安は大きい。

不安をなくすためには学ぶことが一番。漫画で学べたら最高!

貯金のみではインフレ対策ができず、お金は減ってしまう。

安全性が高い投資でつみたてNISAとiDeCoおすすめ。

貯金と投資が安全にお金を増やすことができる

ってことです。

この本がおすすめな人は

お金の勉強をしたことがない人

お金に対して漠然とした不安を抱えている人

証券口座を持っていない人

には、とても良い本になると思います。

お金の不安、投資の必要性、証券口座の開設方法、つみたてNISAとiDeCoの始め方

がすべてわかりやすく載っています。

あなたもお金の勉強をして不安をなくしましょう!

以上!おわり!

参考:日本経済新聞

貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!

The post お金は貯金+投資でためていくのが正解!漫画で説明がとてもわかりやすい!【貯金すらまともにできていませんが、この先ずっとお金に困らない方法を教えてください!レビュー】 first appeared on なおどらログ.