読者の通帳を見ながら、コラムニスト兼ファイナンシャルプランナーの西山美紀さんがマネーセンスの磨きかたを指南するOggi本誌の人気連載。今回は、IT関連企業勤務 J子さん27歳の通帳をご紹介。

IT関連企業勤務 J子さん(27歳)の場合

J子さんDATA

職歴:現在の会社に就職して7年目。法人 営業を担当。

手取り給与:約29万円(さらに副業で約3万円)

住まい:都内でパートナーとふたり住まい

預金総額

普通預金1:約102万円

普通預金2:約70万円

普通預金3:約5万円

TOTAL:約177万円

J子さんの通帳は、こんな感じ!

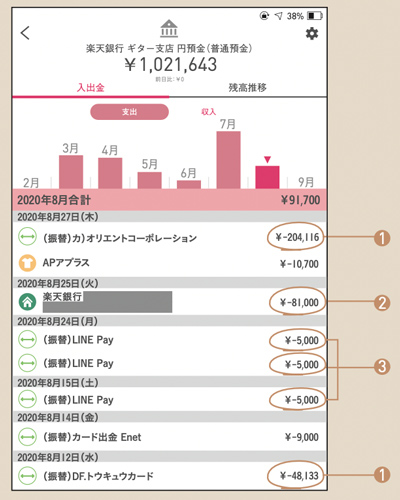

1|クレジットカード払い

この月は引っ越しのための出費が多め。オリコカードは引っ越し時の家具や雑貨購入に、東急カードは定期代と日用品に使用。通常月は合わせて10万円程度の出費。

2|パートナーの口座へ

この口座(普通預金1)に給料が入った後、同居のパートナーに家賃・光熱費として81,000円振り込み。ふたりの家賃17万円は彼のほうが少し多めに負担している。

3|LINE Payへ

LINEPayへのチャージは5,000円ずつ。彼との外食での割り勘支払い、スーパーやコンビニでの買い物に使用し、今では現金支払いはほとんどなくなった。

コロナ後の減収は、体力より知力で巻き返し

「食費は月3万円以内を目安に私が出費。日用品は必要なときにそれぞれが買う。同棲を始めたら、ひとり暮らしのときよりも安く抑えられるのかと思いきや、あれ? そうでもない。ひとりのときより料理に力が入ってるし、家賃もそれなりに奮発したから、なんですけどね」

同時に本業の残業も、夜間や週末にやっていた経理の副業収入も減り、年末の入籍予定に浮かれるどころか、将来の不安がふくらんできている。その対策として、1年無料の楽天モバイルに替え、家具は〝ジモティー〟で中古を購入、秋からはiDeCoも開始予定だ。

そしてJ子さんには申請済みの持続化給付金50万円の入金予定という心の拠り所がある。「副業で頑張れたのは、体力があったから。これからは体力より知力で、給付金を元手に株式投資に移行します!」

西山美紀さんが指南! マネーセンスを磨くアドバイス

彼と話し合いを重ねて、お金が貯まるふたりに

コロナの影響を受けても打開策を見出し行動するJ子さん。iDeCoも始める予定など、前向きに進んでいますね。持続化給付金は、要件を満たせば副業でも申請できるお金。安定した業種・職種が変わっていく中、副業があると精神的にも◎。ただし株式投資は、利益を出し続けるには相当な勉強が必要。万一半値以下になっても問題ない金額で始めて。

お金の話をしない夫婦はお金が貯まりにくいので、このまま彼と気軽に話し合える関係でいたいですね。J子さんが主導権を握り、共通口座をつくり収入比に合わせて入金し、その口座にひもづけたクレジットカードをつくっても。

また、各自毎月積み立て(手取り1~2割が目安。財形か自動積立定期など)で貯めてみて。確実に貯蓄が積み上がり、ふたりでやりたいことを叶えていけるはず!

2020年Oggi12月号「お金に困らない女になる!」より

文/南 ゆかり、西山美紀 デザイン/マミアナグラフィックス 構成/宮田典子(HATSU)

再構成/Oggi.jp編集部

TOP画像/(c)Shutterstock.com