「散財」する人。あなたの身近にもいませんか? もしかしたら「私がそう…」と自覚のある人もいるかもしれません。今回はそんな散財しがちな人の特徴を、6つピックアップしました。散財する性格を卒業したい! と本気で思っている人に試してほしい3つの方法についても紹介していきます。

【目次】

・そもそも「散財」とはどういう意味?

・散財癖がある人の特徴

・散財にストップ! お金が貯まる人になる方法

そもそも「散財」とはどういう意味?

不要なものにお金をやたら費やすこと

散財とは一般的に「不要なものにお金をやたらと費やすこと」を言います。

生活の必需品や買う予定があったものに対して使うお金ではなく、なくても問題ないものや余計なサービスに対しお金を使ってしまった際などに使用します。

「豪遊」や「浪費」との違いって?

似た言葉として「豪遊」や「浪費」がありますが、これらの言葉とは微妙にニュアンスが違います。

浪費とは、金銭や時間、労力、物などを無駄に費やしてしまうことを言い、お金以外のものも対象になります。豪遊とは、気前よく金銭を使って豪快に遊ぶことを意味し、どちらかというとポジティブな意味で使われます。

それぞれお金を多く使うことを意味していますが、使い方に少し違いがありますね。

散財癖がある人の特徴

衝動買いをしてしまいがち

散財しがちな人は「衝動買いしやすい」という傾向があります。

衝動買いしやすい人は「その場の感情に支配されてしまう」という特徴があるよう。「今日買う予定ではなかったもの」でも、「ステキ!」「可愛い!」と思うとほしい気持ちを抑えられず、ついつい買ってしまいがちです。

30代夫婦そろって貯金ゼロ! どうやったら無駄遣いをやめられる?

お金がかかる趣味を持っている

例えば高額な道具が必要な趣味や、海外旅行、好きなアイドルの追っかけなど、お金がかかる趣味を持っている人も散財しがちだといわれています。

とはいえ、趣味はストレス解消になったり生活を充実させたりするものでもあるので、必要経費と考えて計画的にお金を使っている人がいるのも事実。

ギャンブルなど勝利の快感にはまってしまったり、「これが当たりさえすれば…」といった逆転勝利を期待する沼にはまってしまったりすると、散財の傾向も強くなるかもしれません。

アパレル勤務34歳・貯金290万…「ずっと独身だったら」「もっと貯金しないと」日々迷い、将来に悩む

ある分のお金を使ってしまう

散財しがちな人は、あればあるだけお金を使ってしまうという特徴も…。

お給料が入るまで通帳には数千円しかない… お金が入ったら真っ先にほしかったものを買いに行く… など、「お給料が入ったらすぐ使う → 次のお給料まで金欠」といった負のループを繰り返してしまいます。

人に気を使いすぎる

周囲に気を使いすぎるが故、散財してしまうという人もいるよう。

「彼氏は行動的なタイプではあるんですけど、グループで遊びに行ったり飲みに行ったりすると、必ず周りに気を使いすぎて、散財しちゃうんです。この前は、みんなでプチ遠出してBBQに行ったんだけど、そのときに同乗していたみんなに、コンビニに寄るたびに飲み物を買って振舞っていて…。

でも、ドライブ中ってトイレ問題もあるし、そんなに飲み物ばかり要らないじゃないですか!? みんな『ありがとう』って受け取ってはいたけど、開封してないペットボトルが1人あたり4本とかになっていて『なんか違うんじゃないの〜』って思って見てました」(28歳・女性/美容)

やさしさが裏目に…「余計なこと」しかしない彼氏の悲しい実態3

気分屋・飽き性

例えば好きなものがコロコロ変わったり、はじめたことが長続きしなかったり、そんな熱しやすく冷めやすい特徴をもった人も散財するといわれています。

自分がいいと思ったことをすぐに行動に移せるという意味では、とてもエネルギッシュでポジティブ思考ですが、最終的にお金が足りなくなって困ることも。

ミーハー・トレンドに流されやすい

周りで流行っているものにすぐに影響を受けてしまう、ミーハーな人やトレンドに流されやすい人も、散財する傾向があります。友人が楽しそうな姿を見ただけで興味をそそられ、自分まで同じ趣味にはまってしまうということも。

好奇心旺盛でトレンドに敏感であることはいいことですが、自分の財力でまかなえる範囲で楽しむことが大事です。

「熱しやすく冷めやすい」人って? 男女別の特徴や恋愛の傾向をご紹介

散財にストップ! お金が貯まる人になる方法

支出をあらかじめ仕分けておく

あればあるだけお金を使ってしまうという人は、お給料が入ったら1ヶ月の支出をあらかじめ仕分けておくのがおすすめ。

クリアファイルを使って食費や日用品代、交通費や趣味など項目を作って、その項目ごとにファイリングしていきます。あとは1ヶ月間そこからお金を使って過ごすだけ。

お金の使い道がクリアになることで、無駄な出費を抑えることができます。

【100円均一】目指せ10万円! 今日から始めるゲーム感覚貯金グッズ

先取り貯金をする

支出を事前に仕分けるのが面倒だという人は、お給料が入ったら先に貯金する分を抜いて別口座に入れてしまうのがおすすめ!

「やっぱり〝先取り貯金〟が一番! 給料が入ったら先取りで貯蓄用の口座に移し、残りで生活。長期的な貯蓄のほか、旅費や車検、冠婚葬祭費も貯めています。続けるコツは『貯金したお金は最初から無かった』と考え、忘れること(笑)」(千葉県・32歳/経理事務)

「給料から天引きで財形貯蓄。お金が手元にあるとつい使ってしまうけれど、財形貯蓄は知らないうちに貯まっていくので非常にラクです。たまにくる銀行からのハガキを見て貯蓄額にビックリ!」(神奈川県・31歳/公務員)

365日貯金なら1年で無理なく¥66,795貯まる! 誰でも実践できる貯金テク

資産運用を行う

お金が貯まる人になりたいなら、自分の意思でなんとかする貯金だけでなく、「資産運用」をうまく利用することがおすすめです。ファイナンシャル・プランナーの山口京子さんによれば、これからの時代は〝貯金だけ〟の方が逆にリスキーなのだそう。

「ここ数年〝NISA〟や〝iDeCo〟など、税金面で優遇される投資の制度が続々と登場しています。実はコレ、国が国民に対し〝自助努力で自分の資産を増やしてね、老後のお金は自分で用意してね〟と宣言したのと同じ。

銀行の普通預金金利は現在0.001%! ただ預けても増えないどころか、インフレで物価が上がれば、元本は割れなくても資産価値が目減りしてしまう可能性も。日本円の資産しか持たないのはとてもリスキーなことなんです。だから国内・海外の株式、債券などに分散投資をすることが大事。投資というと株を一括買いして株価が下がれば大損、というイメージがあるかもしれませんが、たとえば投資信託なら百円から始められる証券会社もあります。投資は、資産を守るリスクヘッジです」(山口さん)

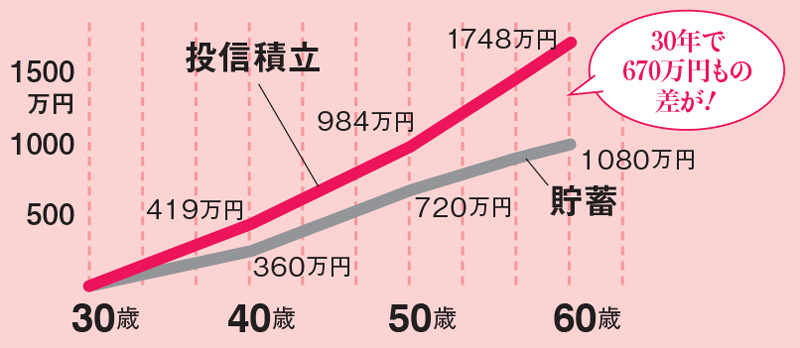

アラサー世代におすすめの資産運用法は、忙しくてもほったらかしでOKな【投信積立】だそう。

「商品には国内外さまざまな投資先があり、リスク分散が可能。毎月自動的に積み立てられるプランを選べば手間もかからず、下落したら買える口数が増えるので効率的に資産を増やせます」(山口さん)

※毎月3万円を貯蓄または投信積立した場合の試算。

※貯蓄(普通預金)の年利は0.001%(複利)、投資は年率期待リターン3%(同)で計算

※手数料、税金は考慮していない。

他にも非課税でお得に貯める【つみたてNISA】や、老後資金準備に最適な【iDeCo】などもあります。

散財を本気でやめてお金を増やしていきたいのなら、資産運用はもはや常識なのかもしれません。